2024-10-17 01:23:08发布:三部门:全面实施水资源费改税试点后,水资源税收入全部归属地方

发布日期:2024-10-17 01:23:08 阅读:447896 当前热度:685

来源类型:央广网 | 作者:奥马·希 本站原创 转载请注明

| 【2024新奥正版资料免费提供】 【2024新奥今晚开什么号】 【澳门天天彩期期精准,澳门天】 | 【2024新澳门天天开奖结果查询】 【新澳天天彩】 【2024年六和彩资料】 【2024年新澳门正版资料大全】 【新澳好彩免费资料查询2024期开奖号码是多少】 【2024新澳开奖记录】 【天天好彩资料】 【2024新奥资料免费49图片】 【澳码精准资料天天免费】 【新澳历史开奖结果记录】

关于印发 《水资源税改革试点实施办法》的通知

财税〔2024〕28号

各省、自治区、直辖市人民政府:

为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华人民共和国资源税法》、《中华人民共和国水法》有关规定,加强水资源管理和保护,促进水资源节约集约安全利用,我们制定了《水资源税改革试点实施办法》,经国务院同意,现予印发,请认真贯彻执行。

附件:水资源税改革试点实施办法

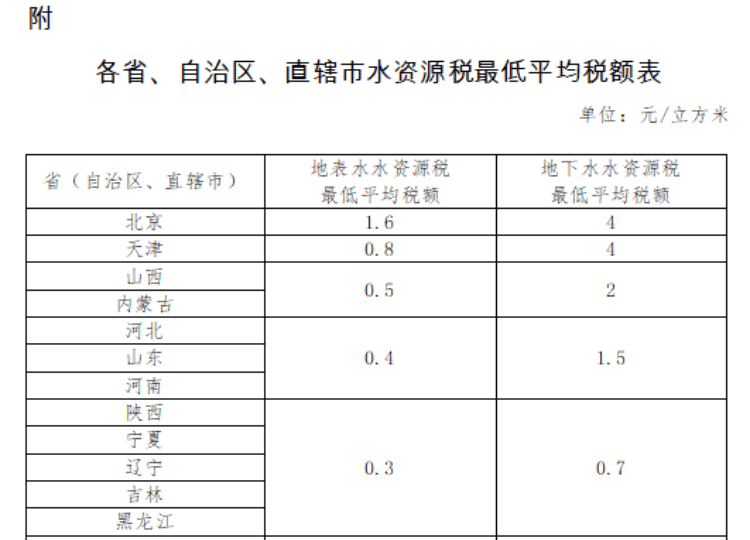

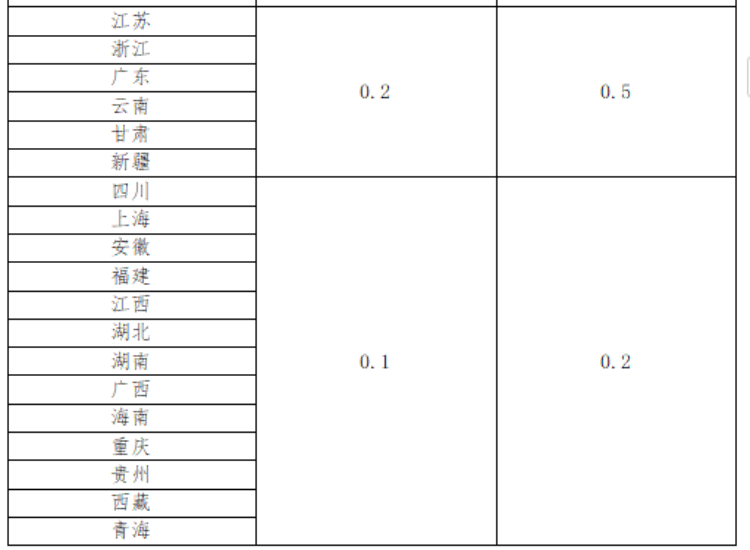

财政部 税务总局 水利部

2024年10月11日

附件

水资源税改革试点实施办法

第一条 为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华人民共和国资源税法》、《中华人民共和国水法》有关规定,加强水资源管理和保护,促进水资源节约集约安全利用,制定本办法。

第二条 在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

第三条有下列情形之一的,不缴纳水资源税:

(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

第四条 水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。

地下水是指赋存于地表以下的水。

地热、矿泉水和天然卤水按照矿产品征收资源税,不适用于本办法。

第五条水资源税实行从量计征,除本办法第六条至第八条规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

第六条城镇公共供水企业应纳税额的计算公式为:

应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额

公共供水管网合理漏损率由各省、自治区、直辖市人民政府确定。

第七条水力发电取用水应纳税额的计算公式为:

应纳税额=实际发电量×适用税额

第八条 除火力发电冷却取用水外,冷却取用水应纳税额的计算公式为:

应纳税额=实际取用(耗)水量×适用税额

火力发电冷却取用水可以按照实际发电量或者实际取用(耗)水量计征水资源税,具体计征方式由各省、自治区、直辖市人民政府按照税费平移原则确定。

第九条水资源税的适用税额由各省、自治区、直辖市人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护要求,按照本办法有关规定,在所附《各省、自治区、直辖市水资源税最低平均税额表》规定的最低平均税额基础上,分类确定具体适用税额。

第十条对取用地下水从高确定税额。同一类型取用水,地下水税额应当高于地表水。

对水资源严重短缺和超载地区取用水从高确定税额。

对未经批准擅自取用水、取用水量超过许可水量或者取水计划的部分,结合实际适当提高税额。

第十一条对特种取用水,从高确定税额。

特种取用水,是指洗车、洗浴、高尔夫球场、滑雪场等取用水。

第十二条对疏干排水中回收利用的部分和水源热泵取用水,从低确定税额。

疏干排水中回收利用的部分,是指将疏干排水进行处理、净化后自用以及供其他单位和个人使用的部分。

第十三条除本办法第十四条规定的情形外,水资源税的适用税额是指取水口所在地的适用税额。

第十四条水力发电取用水适用税额最高不得超过每千瓦时0.008元。

各省、自治区、直辖市确定的水力发电取用水适用税额,原则上不得高于本办法实施前水资源税(费)征收标准。

跨省(自治区、直辖市)界河水电站水力发电取用水的适用税额,按相关省份中较高一方的水资源税税额标准执行。

第十五条纳税人取用水资源适用不同税额的,应当分别计量实际取用水量;未分别计量的,从高适用税额。

第十六条有下列情形之一的,免征或者减征水资源税:

(一)规定限额内的农业生产取用水,免征水资源税;

(二)除接入城镇公共供水管网以外,军队、武警部队、国家综合性消防救援队伍通过其他方式取用水的,免征水资源税;

(三)抽水蓄能发电取用水,免征水资源税;

(四)采油(气)排水经分离净化后在封闭管道回注的,免征水资源税;

(五)受县级以上人民政府及有关部门委托进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

(六)工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度百分之二十水资源税。省级水行政主管部门会同同级财政、税务等部门及时公布享受减征政策的纳税人名单;

(七)财政部、税务总局规定的其他免征或者减征水资源税情形。

第十七条各省、自治区、直辖市人民政府可以根据实际情况,决定免征或者减征超过规定限额的农业生产取用水和主要供农村人口生活用水的集中式饮水工程取用水的水资源税。

农业生产取用水,是指种植业、畜牧业、水产养殖业、林业等取用水。

第十八条纳税人的免税、减税项目,应当单独核算实际取用水量;未单独核算或者不能准确提供实际取用水量的,不予免税和减税。

第十九条水资源税由税务机关依照《中华人民共和国税收征收管理法》和本办法有关规定征收管理。

水行政主管部门依据水资源管理法律法规和本办法的有关规定负责取用水监督管理。

第二十条水资源税的纳税义务发生时间为纳税人取用水资源的当日。未经批准取用水资源的,水资源税的纳税义务发生时间为水行政主管部门认定的纳税人实际取用水资源的当日。

第二十一条水资源税按月或者按季申报缴纳,由主管税务机关根据实际情况确定。不能按固定期限计算缴纳的,可以按次申报缴纳。对超过规定限额的农业生产取用水,可以按年申报缴纳。

纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款;按年申报缴纳的,应当自年度终了之日起五个月内,向税务机关办理纳税申报并缴纳税款。

第二十二条除本办法第二十四条规定的情形外,纳税人应当向取水口所在地的税务机关申报缴纳水资源税。

各省、自治区、直辖市行政区域内纳税地点确需调整的,由省级财政、税务、水行政主管部门确定。

第二十三条纳税人取用水工程管理单位跨省(自治区、直辖市)配置、调度的水资源,应当根据调入区域适用税额和实际取用水量,向调入区域所在地的税务机关申报缴纳水资源税。

第二十四条跨省(自治区、直辖市)水力发电取用水的水资源税在相关省份之间的分配比例,按照《财政部关于跨省区水电项目税收分配的指导意见》(财预〔2008〕84号)明确的增值税、企业所得税等税收分配办法确定。本办法实施前,国家和相关省份已有明确分配比例的,仍按照原分配比例执行。

跨省(自治区、直辖市)水力发电取用水的纳税人应当按照前款规定的分配比例,分别向相关省份主管税务机关申报缴纳水资源税。

第二十五条纳税人应当按规定安装符合国家计量标准的取水计量设施(器具),并做好取水计量设施(器具)的运行维护、检定或校准、计量质量保证与控制,对其取水计量数据的真实性、准确性、完整性、合法性负责。纳税人应当在申报纳税时,按规定同步将取水计量数据通过取用水管理平台等渠道报送水行政主管部门。

水行政主管部门应当会同有关部门加强取用水计量监管,定期对纳税人取水计量的规范性进行检查,并将检查结果及时告知税务机关。检查发现问题或取水计量设施(器具)安装运行不正常的,水行政主管部门应当及时告知纳税人并督促其尽快整改;检查未发现问题且取水计量设施(器具)安装运行正常的,税务机关按照取水计量数据征收水资源税。

第二十六条纳税人有下列情形之一的,按照水行政主管部门根据相应工况最大取(排)水能力核定的取水量申报纳税,水行政主管部门应当在纳税申报期结束前向纳税人出具当期取水量核定书;或者按照省级财政、税务、水行政主管部门确定的其他方法核定的取用水量申报纳税:

(一)纳税人未按规定安装取水计量设施(器具)的;

(二)纳税人安装的取水计量设施(器具)经水行政主管部门检查发现问题的;

(三)纳税人安装的取水计量设施(器具)发生故障、损毁,未在水行政主管部门规定期限内更换或修复的;

(四)纳税人安装的取水计量设施(器具)不能准确计量全部取(排)水量的;

(五)纳税人篡改、伪造取水计量数据的;

(六)其他需要核定水量情形的。

第二十七条建立税务机关与水行政主管部门协作征税机制。

水行政主管部门应当将取用水单位和个人的取水许可、取水计量数据或取水量核定书信息、违法取水信息、取水计划信息、取水计量检查结果等水资源管理相关信息,定期送交税务机关。

税务机关定期将纳税人申报信息与水行政主管部门送交的信息进行分析比对。发现纳税人申报取用水量数据异常等问题的,可以提请水行政主管部门进行复核。水行政主管部门应当自收到税务机关的数据资料之日起十五日内向税务机关出具复核意见。税务机关应当按照水行政主管部门出具的复核意见调整纳税人的应纳税额。

水资源税征收管理过程中发现问题的,由税务机关与水行政主管部门联合进行核查。

第二十八条纳税人和税务机关、水行政主管部门及其工作人员违反本办法规定的,依照《中华人民共和国税收征收管理法》、《中华人民共和国水法》等有关法律法规规定追究法律责任。

第二十九条征收水资源税的,停止征收水资源费。

第三十条城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可以在增值税计税依据中扣除。水资源税改革试点期间,省级发展改革部门会同有关部门将终端综合水价结构逐步调整到位,原则上不因改革增加用水负担。

第三十一条水资源税收入全部归属地方,纳入一般公共预算管理。水行政主管部门会同有关部门履行水资源开发、节约、保护、管理职能等相关经费支出由同级财政预算统筹安排。原有水资源费征管人员,由地方人民政府统筹做好安排。

第三十二条水资源税改革试点期间涉及的有关政策,由财政部会同税务总局、水利部等部门研究确定。

第三十三条本办法自2024年12月1日起实施。已开展水资源税改革试点的省份,按照本办法执行。《财政部、国家税务总局、水利部关于印发〈水资源税改革试点暂行办法〉的通知》(财税〔2016〕55号)、《财政部、国家税务总局、水利部关于河北省水资源税改革试点有关政策的通知》(财税〔2016〕130号)、《财政部、税务总局、水利部关于印发〈扩大水资源税改革试点实施办法〉的通知》(财税〔2017〕80号)同时废止。

附:各省、自治区、直辖市水资源税最低平均税额表

编辑:饶治美 责编:周尚斗 审核:冯飞返回搜狐,查看更多

责任编辑:

| 【澳门六开彩资料查询2024网站】 【20024新澳天天开好彩大全】 【新澳2024年精准一肖一码】 | 【2024澳门天天六开】 【澳门天天开彩好】 【2024澳门管家婆】 【2024新澳今晚资料】 【新澳门精准资料免费】 【2024年新澳六资料】 【2024今晚澳门开奖结果】 【2024新澳彩料免费资料】 【2024年澳门最新正版免费大全】 【2024年正版免费天天开彩】

米亚·法罗:

7秒前:(六)工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度百分之二十水资源税。

IP:79.38.62.*

蕾妮·奥康纳:

3秒前:火力发电冷却取用水可以按照实际发电量或者实际取用(耗)水量计征水资源税,具体计征方式由各省、自治区、直辖市人民政府按照税费平移原则确定。

IP:24.39.66.*

里克·理查森:

5秒前:第二十五条纳税人应当按规定安装符合国家计量标准的取水计量设施(器具),并做好取水计量设施(器具)的运行维护、检定或校准、计量质量保证与控制,对其取水计量数据的真实性、准确性、完整性、合法性负责。

IP:17.40.93.*

李汉忠:

4秒前:第十六条有下列情形之一的,免征或者减征水资源税:

IP:33.60.88.*

乔丹·朗:

8秒前:税务机关应当按照水行政主管部门出具的复核意见调整纳税人的应纳税额。

IP:46.68.15.*

大桥彩香:

7秒前:纳税人应当在申报纳税时,按规定同步将取水计量数据通过取用水管理平台等渠道报送水行政主管部门。

IP:25.65.25.*

申譞洙:

8秒前:第七条水力发电取用水应纳税额的计算公式为:

IP:79.42.71.*